Monatlich werden mehrere Zehntausend Immobilien mit sogenannten Automated Valuation Models (AVM) – also automatisierten Bewertungsmethoden – evaluiert. Die Ergebnisse führen nicht selten zu Frust bei Finanzierungsberatern und Kreditinstituten. Der Grund für den Unmut: Viele Bewertungen sind ungenau, nicht selten platzt wegen zu starker Abweichungen gleich die ganze Finanzierung. Die Ursache liegt in der Heterogenität des Immobilienmarktes, denn kein Haus ist mit einem anderen eins zu eins vergleichbar. Dennoch wächst die Relevanz von Bewertungsmodellen stetig.

Dies hat die European Banking Authority (EBA) bereits vergangenes Jahr dazu veranlasst, mit Leitlinien zur Kreditvergabe und -überwachung erstmals allgemeine Anforderungen für statistische Modelle im Rahmen von Bewertungen zu formulieren. Demnach soll zukünftig das Konfidenzniveau, also die Vertrauenswürdigkeit der Bewertung, für die Beteiligten nachvollziehbar sein, objektspezifische Variablen und Unsicherheit sollten offengelegt werden und Datengrundlagen und Qualitätsmessung müssen klaren Anforderungen folgen. Früher oder später werden diese Leitlinien auch in Deutschland Standard werden.

Der Schmerz der Branche wird dadurch bisher nur partiell gelindert. Selbst in einem sehr guten Bewertungsmodell treten Abweichungen auf. Die Bewertungslösung der US-Firma Zillow zeigt im Schnitt zum Beispiel Abweichungen zwischen 5 und 10 Prozent. Dabei liegt dann statistisch be- trachtet die Hälfte aller Schätzungen darüber. Immerhin liegen knapp 80 Prozent der Bewertungen innerhalb eines Korridors von 20 Prozent Abweichung.

Benchmark für Abweichungen entscheidend

Mit Buzzwords wie künstlicher Intelligenz, Big und Smart Data bewerben nun viele Wettbewerber ihre AVMs, um Vertrieben und Kreditinstituten digitale Lösungen mit höherer Verlässlichkeit zu versprechen. Doch noch immer kommt es oft zu ganz unterschiedlichen Ergebnissen für ein und dasselbe Finanzierungsobjekt. Grund dafür sind die verwendeten Bewertungsmethoden, die dahinterstehenden Algorithmen und die verwendeten Datenquellen. Klar ist auch: je weniger Objektangaben und je individueller das Objekt, desto unsicherer ist die Bewertung. Auch im Vergleich zu den tatsächlichen Markt- bzw. Verkehrswerten zeigen sich teils eklatante Abweichungen. Schlussendlich kommen auch statistische Effekte zum Tragen, da die prozentuale Abweichung mit der Höhe des Transaktionspreises variiert. Ein Anbieter, der ausschließlich gegen Objekte aus teuren Lagen benchmarkt, erzielt deutlich geringere Abweichungen als der Anbieter, der in strukturschwachen Regionen benchmarkt. Aber Bewertungsabweichungen sind Gift für den Finanzierungsprozess.

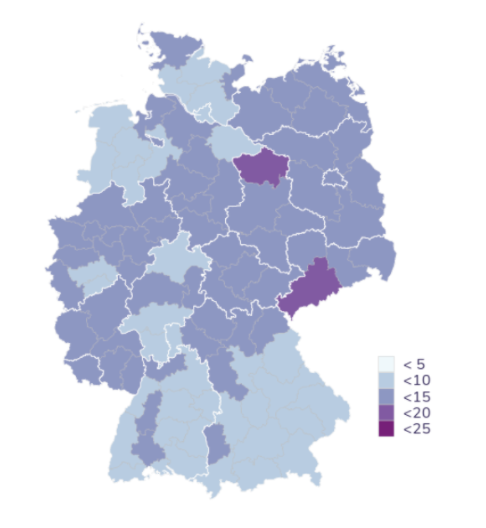

Mittelwert der (Absolut-)Abweichung nach Region in Prozent

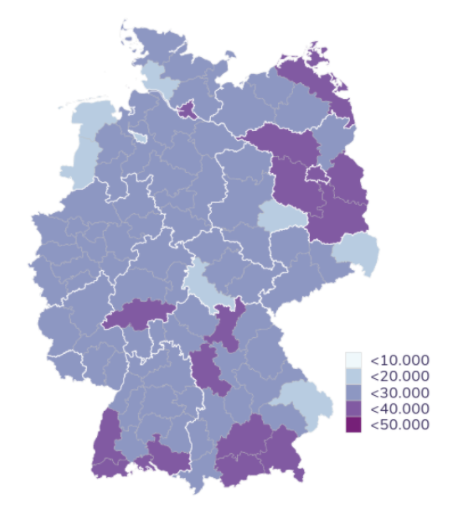

Mittelwert der (Absolut-)Abweichung nach Region in Euro

Sie führen zu geänderten Eigenkapitalanforderungen, Konditionskorrekturen oder schlimmstenfalls zum Abbruch des Prozesses. Gleich zwei Schwesternunternehmen der Hypoport Gruppe nehmen sich des Themas nun aus unterschiedlichen Perspektiven an:

Die Value AG ist mit ihrer transaktionsbasierten AVM-Lösung den EBA-Standards gefolgt und veröffentlicht mit dem Bewertungsergebnis auch wesentliche Informationen zur Datengrundlage, zur Validierung und zum Unsicherheitsniveau der Schätzung. Darüber hinaus liefert sie Hinweise, ob es sich beispielsweise um eine unsichere Schätzung, also ein untypisches Objekt handelt, wodurch ergänzende Informationen oder Bewertungsverfahren erforderlich werden. Derzeit wird an Verfahren gearbeitet, die mögliche Bewertungsdiskrepanzen noch besser voraussagen, um den Anwendern eine zugeschnittene Bewertungskette an die Hand zu geben.

Reale Objektbewertung bei Europace

Die Europace AG, die mit ihrer Transaktionsplattform die gesamte Wertschöpfungskette des (Bau-) Finanzierungsprozesses abbildet, konnte in einer umfangreichen Nutzerstudie die unzulängliche Objekbewertung sogar als einen der Hauptkritikpunkte von Beratern im allgemeinen Finanzierungsprozess identifizieren. Bei der professionellen automatischen Wertermittlung ist die Datengrundlage von größter Wichtigkeit – das gilt für hedonische Vergleichswertverfahren wie auch für klassische Bewertungsverfahren. Die Datengrundlage ist der Schlüssel zur exakten Bewertung, die Übersetzung in den Beratungskontext ist der Schlüssel zur erfolgreichen Verwendung. Ziel ist es daher nun, für Nutzer und Nutzerinnen eine höhere Reliability, also Verlässlichkeit der Werte zu erreichen und darzustellen. So kann die potenzielle Lücke zu den später ermittelten Werten der Kreditinstitute frühzeitig reduziert, der Finanzierungsprozess für Berater und Verbraucher beschleunigt und die Konvertierungsrate verbessert werden.

Du möchtest mehr erfahren, dann wende dich an unsere Kolleg:innen aus dem Objektwerte-Team.